De VIX is een volatiliteitsindex. Het geeft dus weer wat de te verwachte volatiliteit (beweeglijkheid) is die de marktpartijen inprijzen in de opties op de S&P 500 index (SPX). De VIX is niets meer dan een constante herberekening van al de opties in twee eerstvolgende maanden om zo tot een synthetische 30-daagse optie te komen. We krijgen dus een beeld welke volatiliteit beleggers voor de komende dertig dagen verwachten. Als beleggers grote koerssprongen verwachten, worden opties duurder, wat zich vertaalt in een hogere implied volatility (IV) en dus een stijgende VIX. De VIX mag dan wel een weergave zijn van de IV van een optie met contante looptijd van dertig dagen, het cijfer dat we aflezen is omgezet naar een volatiliteit op jaarbasis. Concreet wil dit dus zeggen dat een VIX van 15 niet betekent dat verwacht wordt dat de aandelenmarkt de volgende maand (in 68% van de gevallen) tussen de +15% en -15% zal schommelen, maar wel op jaarbasis. Willen we dit omrekenen naar maandba...

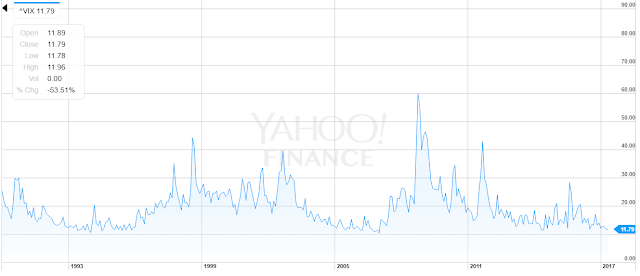

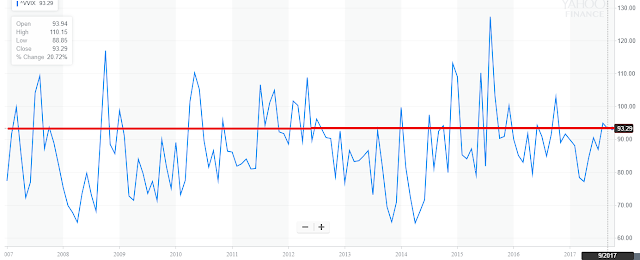

Er wordt vaak gewezen naar de VIX om de angst te meten in de markt. Met een VIX-stand van 9.59 zitten we zo goed als op het dieptepunt, maar betekent dit dan ook dat er geen angst of zenuwachtigheid in de markt zit? Het antwoord hierop is nee. Het beeld is gecompliceerder en wie dieper duikt vindt hiervan aanwijzingen. Beleggers gebruiken VIX-opties om zich te hedgen tegen ongunstige marktomstandigheden die mogelijks aanstaande zijn. Wanneer er een grote vraag is naar opties stijgen de prijzen. Beleggers zijn bereid om een hogere prijs te betalen voor de VIX-call opties en dat zien we aan de implied volatility van de VIX-opties. Hieronder zien we de VIX van de VIX (VVIX) en daar zien we duidelijk dat we ons in de hogere regionen bevinden. Naast VIX-call opties kunnen hedgers uiteraard ook gewoon posities innemen in de put opties van een aandelenindex. De SKEW-index hieronder geeft weer in welke mate de put opties op de S&P500 duurder zijn (de "skew" van de graf...

Wie de lange termijn grafiek van volatility ETF's als VXX en UVXY erop naslaat, trekt grote ogen. Het is een denderende rit richting afgrond. De prijsevolutie van deze etf's hangen af van drie zaken: het stijgen en dalen van de VIX futures, de mate van contango van de futures en de jaarlijkse beheerskost die betaald moet worden aan de uitgever van deze speeltjes. De VIX is een wiskundige formule. In de praktijk is het dan ook bijna onmogelijk om de VIX te spiegelen door de onderliggende waarden aan te houden. Deze bestaan namelijk uit alle SPX opties met een bid en ask die volgens een bepaalde verhouding worden opgenomen uit de eerste twee maandopties. Het zou een huzarenstukje zijn om de VIX perfect te kopiëren omdat hiervoor constant opties moeten verkocht en gekocht worden en dus in de praktijk niet toepasbaar is. Rechtstreeks beleggen in de VIX is dus onmogelijk, maar met derivaten als futures en opties kan het wel. De waarde van zo'n future komt tot stand d...

Reacties

Een reactie posten