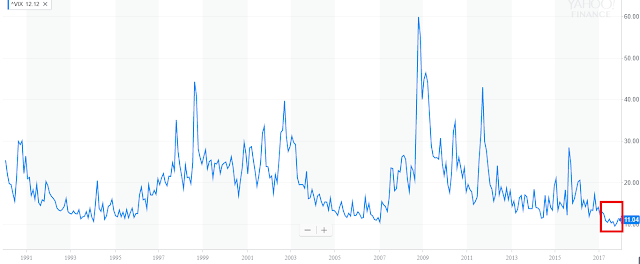

Beleggen in XIV en SVXY. Een vergelijking van twee short vix-futures ETP's.

Voor de belegger die een short volatility positie wil aanhouden, is er uiteraard de mogelijkheid om rechtstreeks in de VIX-futures of VSTOXX-futures te gaan. Zeker bij de wat betere brokers is toegang tot deze producten vrij eenvoudig te verkrijgen. Heel wat beleggers hebben hier echter geen toegang toe, beleggen liever niet in futures of vinden de waarde van één future te groot voor hun portefeuille. Voor hen is er een alternatief: XIV en SVXY (of de Europese versie ). Deze producten zijn identiek, in de zin dat ze beiden een mandje VIX-futures shorten met een gemiddelde looptijd van 30 dagen. De waarde van deze speeltjes hangt in de eerste plaats af van de bewegingen die de futures maken, maar op lange termijn speelt contango een determinerende rol. De XIV wordt beheerd door VelocityShares (een bekende naam voor de Leveraged ETF's), terwijl de SVXY in handen is van (het veel grotere) ProShares. Beiden noteren ongeveer aan 135$, maar de XIV heeft met een daggemiddelde...