Volatiliteit clustert

Op blogs, fora en andere plaatsen waar iedereen zijn mening kwijt kan, lees je de afgelopen maanden geregeld een stukje over hoe laag de VIX genoteerd staat en dat het in deze omstandigheden dan ook erg slim zou zijn om "long volatility" posities in te nemen.

Het is waar dat als de aandelenmarkt op deze niveau's in een kramp zou schieten, de potentiële winsten groot kunnen zijn. Maar weet dat het erg lang wachten kan zijn en dat het daarenboven een bijzonder dure aangelegenheid is.

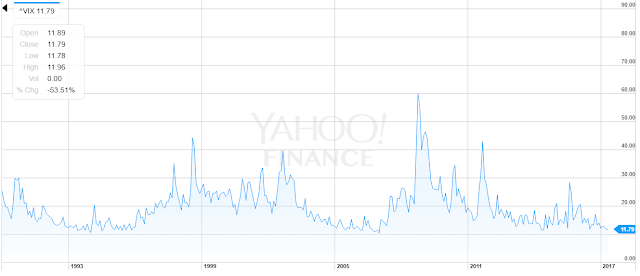

Wie de beurscrash van 2008-2009 heeft meegemaakt, kan zich nog goed herinneren op welke eenzame hoogtes de VIX toen noteerde. In vergelijking daarmee zijn de huidige koersstanden belachelijk laag. Toch is deze vergelijking van weinig waarde. Ja, de VIX was hoog, maar dat was de beweeglijkheid van de aandelenmarkt ook. De VIX-stand moet dus niet in het luchtledige bekeken worden, maar vergeleken worden met de gerealiseerde volatiliteit. Wie denkt aan de huidige koers een koopje te kunnen doen, is verkeerd. Hiervoor kan ik verwijzen naar een andere blogpost.

Indexopties lijken dus goedkoop, maar zijn dit afgezet tegenover de historische bewegingen in de aandelenmarkt dit niet echt. Maar ook rechtstreeks beleggen in de VIX-futures levert dezelfde problemen op. Op het moment van schrijven staat de VIX op 9.8 en de november VIX-future op 11.4 met nog 16 handelsdagen te gaan. Je betaalt dus elke maand een premie voor deze futures (contango), omgerekend tussen de 10 à 20% per maand. Ja, je kan je indekken en ja je kan hopen op een hogere VIX, maar weet wel dat dit bij deze lage koersen een bijzonder kostelijke zaak is.

Het probleem van volatiliteit is namelijk dat het clustert. Alleen al dit jaar zijn we quasi constant onder de 16 punten gebleven. Een lage volatiliteit heeft dus de neiging zo te blijven. Had je dus vanaf begin dit jaar telkens wat hoger gelegen OTM VIX call opties gekocht om op deze manier te speculeren op een hogere VIX of zich te hedgen, dan was dit een erg groot verlies geweest.

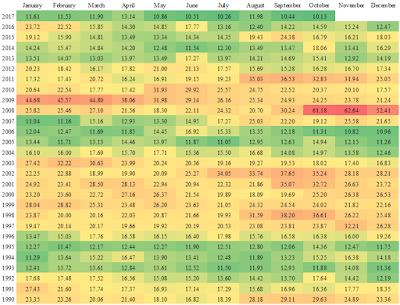

Kijk naar de periode 1993 tot 1995 waar het gemiddelde voor VIX 13 was en tussen 2004 en 2007 met 13.7 niet veel hoger was. Of neem de VIX-grafiek van de afgelopen vijf jaar er eens bij. Met uitzondering van korte tussenpozen van calamiteit in de markt, bevond de VIX zich grotendeels in rustig vaarwater, zijnde een stand lager dan 20. Het omgekeerde is natuurlijk ook waar, een hoge volatiliteit cluster samen in een langdurige periode op grote hoogte boven de vallei waar we ons nu bevinden.

Een visuele weergave van hoe lage VIX-standen dikwijls gevolgd worden door nieuwe lage waarden en hoge volatiliteit zich ook samenpakt, is in hieronder te zien:

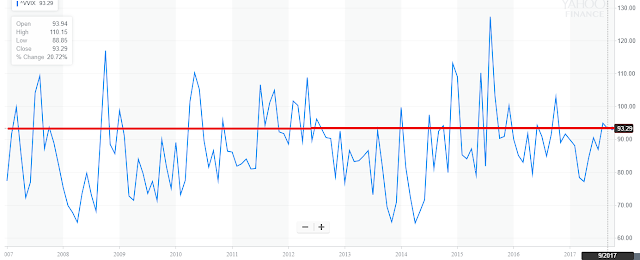

Een variant hiervan is te zien hieronder:

Hier zijn eigenlijk de twee basisprincipes van volatiliteit goed in te zien.

Hier zijn eigenlijk de twee basisprincipes van volatiliteit goed in te zien.

Ten eerste valt onmiddellijk op dat de huidige volatiliteit heel sterk gelijkloopt met de beweeglijkheid in de daaropvolgende maand, maar ook nog steeds in belangrijke mate met die van 12 maanden later. Een lage volatiliteit wordt gevolgd door een periode met ongeveer dezelfde mate van beweging en hetzelfde gaat op voor periodes met erg volatiele beurskoersen.

Ten tweede is ook de mean-reverting te zien. Een terugkeer naar de "norm" houdt in dat op de wat langere termijn een lage vol doorschuift naar eentje met een iets hogere vol en dit eveneens opgaat voor het andere regime.

Voor de volatiliteitsbelegger geldt dan ook: sell low, buy high.

Het is waar dat als de aandelenmarkt op deze niveau's in een kramp zou schieten, de potentiële winsten groot kunnen zijn. Maar weet dat het erg lang wachten kan zijn en dat het daarenboven een bijzonder dure aangelegenheid is.

Wie de beurscrash van 2008-2009 heeft meegemaakt, kan zich nog goed herinneren op welke eenzame hoogtes de VIX toen noteerde. In vergelijking daarmee zijn de huidige koersstanden belachelijk laag. Toch is deze vergelijking van weinig waarde. Ja, de VIX was hoog, maar dat was de beweeglijkheid van de aandelenmarkt ook. De VIX-stand moet dus niet in het luchtledige bekeken worden, maar vergeleken worden met de gerealiseerde volatiliteit. Wie denkt aan de huidige koers een koopje te kunnen doen, is verkeerd. Hiervoor kan ik verwijzen naar een andere blogpost.

Indexopties lijken dus goedkoop, maar zijn dit afgezet tegenover de historische bewegingen in de aandelenmarkt dit niet echt. Maar ook rechtstreeks beleggen in de VIX-futures levert dezelfde problemen op. Op het moment van schrijven staat de VIX op 9.8 en de november VIX-future op 11.4 met nog 16 handelsdagen te gaan. Je betaalt dus elke maand een premie voor deze futures (contango), omgerekend tussen de 10 à 20% per maand. Ja, je kan je indekken en ja je kan hopen op een hogere VIX, maar weet wel dat dit bij deze lage koersen een bijzonder kostelijke zaak is.

Het probleem van volatiliteit is namelijk dat het clustert. Alleen al dit jaar zijn we quasi constant onder de 16 punten gebleven. Een lage volatiliteit heeft dus de neiging zo te blijven. Had je dus vanaf begin dit jaar telkens wat hoger gelegen OTM VIX call opties gekocht om op deze manier te speculeren op een hogere VIX of zich te hedgen, dan was dit een erg groot verlies geweest.

Kijk naar de periode 1993 tot 1995 waar het gemiddelde voor VIX 13 was en tussen 2004 en 2007 met 13.7 niet veel hoger was. Of neem de VIX-grafiek van de afgelopen vijf jaar er eens bij. Met uitzondering van korte tussenpozen van calamiteit in de markt, bevond de VIX zich grotendeels in rustig vaarwater, zijnde een stand lager dan 20. Het omgekeerde is natuurlijk ook waar, een hoge volatiliteit cluster samen in een langdurige periode op grote hoogte boven de vallei waar we ons nu bevinden.

Een visuele weergave van hoe lage VIX-standen dikwijls gevolgd worden door nieuwe lage waarden en hoge volatiliteit zich ook samenpakt, is in hieronder te zien:

Een variant hiervan is te zien hieronder:

Ten eerste valt onmiddellijk op dat de huidige volatiliteit heel sterk gelijkloopt met de beweeglijkheid in de daaropvolgende maand, maar ook nog steeds in belangrijke mate met die van 12 maanden later. Een lage volatiliteit wordt gevolgd door een periode met ongeveer dezelfde mate van beweging en hetzelfde gaat op voor periodes met erg volatiele beurskoersen.

Ten tweede is ook de mean-reverting te zien. Een terugkeer naar de "norm" houdt in dat op de wat langere termijn een lage vol doorschuift naar eentje met een iets hogere vol en dit eveneens opgaat voor het andere regime.

Voor de volatiliteitsbelegger geldt dan ook: sell low, buy high.

Reacties

Een reactie posten