Beleggen in XIV en SVXY. Een vergelijking van twee short vix-futures ETP's.

Voor de belegger die een short volatility positie wil aanhouden, is er uiteraard de mogelijkheid om rechtstreeks in de VIX-futures of VSTOXX-futures te gaan. Zeker bij de wat betere brokers is toegang tot deze producten vrij eenvoudig te verkrijgen.

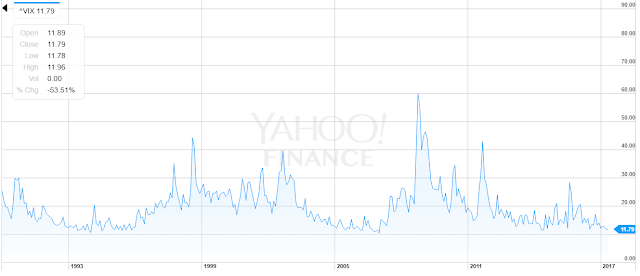

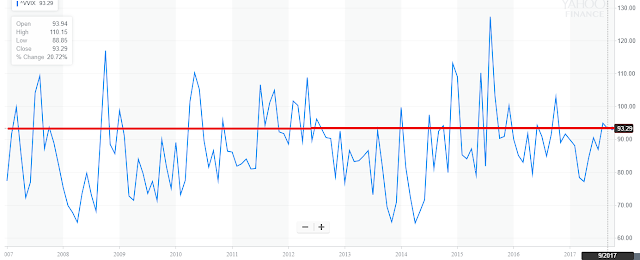

Heel wat beleggers hebben hier echter geen toegang toe, beleggen liever niet in futures of vinden de waarde van één future te groot voor hun portefeuille. Voor hen is er een alternatief: XIV en SVXY (of de Europese versie). Deze producten zijn identiek, in de zin dat ze beiden een mandje VIX-futures shorten met een gemiddelde looptijd van 30 dagen. De waarde van deze speeltjes hangt in de eerste plaats af van de bewegingen die de futures maken, maar op lange termijn speelt contango een determinerende rol.

De XIV wordt beheerd door VelocityShares (een bekende naam voor de Leveraged ETF's), terwijl de SVXY in handen is van (het veel grotere) ProShares. Beiden noteren ongeveer aan 135$, maar de XIV heeft met een daggemiddelde van 4.7 miljoen aandelen, de SVXY met 3.3 miljoen stuks het nakijken. Ook qua beheerd vermogen heeft de eerste met 1.2 miljard dollar een iets groter deel van de taart dan de 0.8 miljard van SVXY. Beiden zijn dus volatiliteitsproducten die het kind zijn al ontgroeid zijn en zich perfect tussen de andere, meer mature ETF's staande kunnen houden. In de begintijden zaten zij nog verscholen in de krochten van de aandelenmarkt, vandaag hebben ze een prominente rol opgenomen en staan ze vaak met hun grote winsten of verliezen in de spotlights van de nieuwsberichten. De XIV is de iets grotere van de twee, maar hij is met zijn 1.12% beheersvergoeding ook duurder dan de 0.95% die Proshares aanrekent.

Beiden producten ontlopen elkaar niet heel erg, maar als ik moet kiezen, gaat mijn voorkeur uit naar SVXY. Zoals hierboven gezegd ligt de beheersvergoeding lager, maar vooral het feit dat deze een ETF is terwijl de andere behoort tot de ETN's is een belangrijk gegeven. Gaat de uitgever van een ETF failliet dan behouden de eigenaars van deze stukken hun centen, terwijl dat bij een ETN niet het geval is. Dit is namelijk een schuldvordering en dus sta je naast alle andere schuldeiser in de rij om hopelijk je geld terug te krijgen bij een faillissement. Goed, de kans dat zoiets gebeurt is klein, maar niet onmogelijk. Zo zijn in de nasleep van de ondergang van Lehman brothers enkele fondsen van hen in de problemen gekomen hierdoor.

Het tweede, en voor mij belangrijkste punt, is de mogelijkheid om met opties te werken bij SVXY. Er zijn talloze interessante optiestrategieën denkbaar, maar die zijn enkel implementeerbaar bij deze knaap, aangezien er geen opties noteren op de XIV.

Met enkele tienduizend opties per dag is de liquiditeit meer dan oke. Het volume neemt wel af, maar dat heeft weinig te maken met de populariteit van SVXY, maar wel met de waarde van het aandeel dat dubbel en zelfs driedubbel zo hoog staat op moment van schrijven als een jaar terug. Bij het handelen in een optiecontract heb je de plicht om 100 stuks van de onderliggende waarde te kopen of te verkopen. Toen de ETF nog op 50$ stond was dit voor veel kleine beleggers nog aantrekkelijk, maar aan de huidige koers vertegenwoordigt één optie een waarde van 13.000$, wat maakt dat dit voor veel beleggers met een wat kleiner te beleggen vermogen te veel is geworden. Een lagere koers zou aldus het dagvolume in opties gunstig beïnvloeden.

Heel wat beleggers hebben hier echter geen toegang toe, beleggen liever niet in futures of vinden de waarde van één future te groot voor hun portefeuille. Voor hen is er een alternatief: XIV en SVXY (of de Europese versie). Deze producten zijn identiek, in de zin dat ze beiden een mandje VIX-futures shorten met een gemiddelde looptijd van 30 dagen. De waarde van deze speeltjes hangt in de eerste plaats af van de bewegingen die de futures maken, maar op lange termijn speelt contango een determinerende rol.

De XIV wordt beheerd door VelocityShares (een bekende naam voor de Leveraged ETF's), terwijl de SVXY in handen is van (het veel grotere) ProShares. Beiden noteren ongeveer aan 135$, maar de XIV heeft met een daggemiddelde van 4.7 miljoen aandelen, de SVXY met 3.3 miljoen stuks het nakijken. Ook qua beheerd vermogen heeft de eerste met 1.2 miljard dollar een iets groter deel van de taart dan de 0.8 miljard van SVXY. Beiden zijn dus volatiliteitsproducten die het kind zijn al ontgroeid zijn en zich perfect tussen de andere, meer mature ETF's staande kunnen houden. In de begintijden zaten zij nog verscholen in de krochten van de aandelenmarkt, vandaag hebben ze een prominente rol opgenomen en staan ze vaak met hun grote winsten of verliezen in de spotlights van de nieuwsberichten. De XIV is de iets grotere van de twee, maar hij is met zijn 1.12% beheersvergoeding ook duurder dan de 0.95% die Proshares aanrekent.

Beiden producten ontlopen elkaar niet heel erg, maar als ik moet kiezen, gaat mijn voorkeur uit naar SVXY. Zoals hierboven gezegd ligt de beheersvergoeding lager, maar vooral het feit dat deze een ETF is terwijl de andere behoort tot de ETN's is een belangrijk gegeven. Gaat de uitgever van een ETF failliet dan behouden de eigenaars van deze stukken hun centen, terwijl dat bij een ETN niet het geval is. Dit is namelijk een schuldvordering en dus sta je naast alle andere schuldeiser in de rij om hopelijk je geld terug te krijgen bij een faillissement. Goed, de kans dat zoiets gebeurt is klein, maar niet onmogelijk. Zo zijn in de nasleep van de ondergang van Lehman brothers enkele fondsen van hen in de problemen gekomen hierdoor.

Het tweede, en voor mij belangrijkste punt, is de mogelijkheid om met opties te werken bij SVXY. Er zijn talloze interessante optiestrategieën denkbaar, maar die zijn enkel implementeerbaar bij deze knaap, aangezien er geen opties noteren op de XIV.

Met enkele tienduizend opties per dag is de liquiditeit meer dan oke. Het volume neemt wel af, maar dat heeft weinig te maken met de populariteit van SVXY, maar wel met de waarde van het aandeel dat dubbel en zelfs driedubbel zo hoog staat op moment van schrijven als een jaar terug. Bij het handelen in een optiecontract heb je de plicht om 100 stuks van de onderliggende waarde te kopen of te verkopen. Toen de ETF nog op 50$ stond was dit voor veel kleine beleggers nog aantrekkelijk, maar aan de huidige koers vertegenwoordigt één optie een waarde van 13.000$, wat maakt dat dit voor veel beleggers met een wat kleiner te beleggen vermogen te veel is geworden. Een lagere koers zou aldus het dagvolume in opties gunstig beïnvloeden.

Reacties

Een reactie posten