Beleggen in XIV en SVXY: de totale vernieling van twee short volatility ETP's

Vorig jaar maakte de XIV (en zijn broertje de SVXY) een fenomenaal beursjaar mee. In hetzelfde artikel maakte ik tevens melding dat deze beurswinsten in 2018 naar alle waarschijnlijkheid geen herhaling zouden krijgen, omdat correcties van 10% en meer in een normaal beursjaar geen uitzondering zijn en deze val van de aandelenmarkt een product als XIV dramatisch lager zal duwen.

Laten we even kijken wat er precies gebeurd is. Tot voor het ondenkbare plaatsvond, noteerde XIV aan een koers van ongeveer 145$. De S&P begon het jaar in schoonheid en iedereen verdiende geld, maar maandag 5 februari veranderde alles. De aandelenmarkt ging fors lager, de VIX spoot omhoog en trok de VIX-futures mee de stratosfeer in, en bezegelde hiermee het doodvonnis van de short volatility producten.

Maar als we wat dieper inzoomen zien we dat het kwaad zich pas echt verspreidde na sluitingstijd van de aandelenbeurzen. Op het einde van de dag moet de inverse en leveraged ETF's hun portefeuille herschikken. De uitleg waarom dit zo is, lees je hier. Dus zowel UVXY, TVIX (x2 leveraged) als SVXY en XIV (inverse ETP's) moet na een stijging van de VIX (VIX-futures) posities bijkopen. Al deze producten hebben in totaal voor meer dan 3 miljard aan belegd vermogen. U begrijpt dat dit een immense druk zet op de VIX derivatenmarkt. Meer nog, het kopen van deze futures stuwt de prijs hoger, waardoor bovenstaande ETP's opnieuw moeten kopen om hun portefeuille in evenwicht te brengen. Een vicieuze cirkel... Er is maar één manier om dit te stoppen en dat is dat de koopdruk wegvalt. En wanneer gebeurt dat? Inderdaad, als de totale waarde van SVXY en XIV quasi nul is geworden en er dus helemaal niets meer te kopen valt. Dat is exact wat er gebeurd is. Wanneer dit dan ook nog eens nabeurs plaatsvindt, is de liquiditeit er niet meer om dit op een ordentelijke manier op te vangen met forse koersuitslagen tot gevolg.

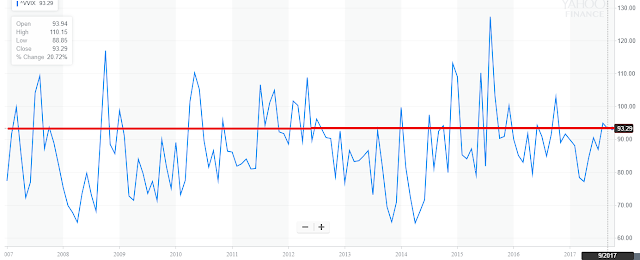

De koopdruk van heel gebeuren zien we in onderstaande grafiek.

Beide futures zijn in een paar uur tijd ongeveer verdubbeld in prijs. Zo is de maart future van ongeveer 15 naar 28 gegaan. Iedereen begrijp dat als je een aandeel short dat noteert aan 100$ met 100$ budget, een verdubbeling van de koers in dit geval een compleet verlies oplevert voor de shorter. Dit heeft zich hier dus voorgedaan.

De waarde van één XIV aandeel bedroeg na deze slachtpartij minder dan 5$. De eigenaar (Credit Suisse) heeft besloten om de stekker eruit te trekken. Op 20 februari stopt het aandeel definitief en krijgen de resterende aandeelhouders het bedrag dat over is, teruggestort. SVXY gaat verder en hoopt uiteraard dat een deel van de XIV-beleggers zal overstappen naar hen.

En zo is een einde gekomen aan een sprookje waarin iedereen rijk dacht te worden en dit voor lange tijd ook daadwerkelijk aan het worden was. Deze beleggers hebben over het hoofd gezien dat een grote potentiële winst ook gepaard gaat met grote risico's. Aan bepaalde wetten valt nu eenmaal niet te tornen.

Dat dit op een dag ging gebeuren, stond in de sterren geschreven. Een black swan is genoeg om de VIX te laten exploderen en hiermee het lot van deze short VIX futures producten te beslechten. Wat mij wel verbaasd heeft, is dat dit kon gebeuren met een relatief bescheiden verlies op de aandelenmarkt van 4% à 5%. Ik had gedacht dat een daling van een grotere orde nodig zou zijn, maar een lage VIX-stand in combinatie met eens stevig aan de boom schudden, volstaat blijkbaar...

Met heel dit gebeuren, heeft zich een miljarden transfer van de shorters naar de long futures eigenaars plaatsgevonden. Uiteindelijk dan toch... Benieuwd of de kleine particuliere belegger nadat hij zijn wonde heeft gelikt opnieuw zoals hiervoor massaal zal instappen in dit soort erg risicovolle producten. Ik denk het wel. Daar zal wel wat tijd overgaan, maar als SVXY opnieuw enkele goede beurswinsten zal neerschrijven, wordt het risico vlug vergeten en vooral het opwaarts potentieel als te aantrekkelijk bevonden om van deze honingpot af te blijven.

Laten we even kijken wat er precies gebeurd is. Tot voor het ondenkbare plaatsvond, noteerde XIV aan een koers van ongeveer 145$. De S&P begon het jaar in schoonheid en iedereen verdiende geld, maar maandag 5 februari veranderde alles. De aandelenmarkt ging fors lager, de VIX spoot omhoog en trok de VIX-futures mee de stratosfeer in, en bezegelde hiermee het doodvonnis van de short volatility producten.

Maar als we wat dieper inzoomen zien we dat het kwaad zich pas echt verspreidde na sluitingstijd van de aandelenbeurzen. Op het einde van de dag moet de inverse en leveraged ETF's hun portefeuille herschikken. De uitleg waarom dit zo is, lees je hier. Dus zowel UVXY, TVIX (x2 leveraged) als SVXY en XIV (inverse ETP's) moet na een stijging van de VIX (VIX-futures) posities bijkopen. Al deze producten hebben in totaal voor meer dan 3 miljard aan belegd vermogen. U begrijpt dat dit een immense druk zet op de VIX derivatenmarkt. Meer nog, het kopen van deze futures stuwt de prijs hoger, waardoor bovenstaande ETP's opnieuw moeten kopen om hun portefeuille in evenwicht te brengen. Een vicieuze cirkel... Er is maar één manier om dit te stoppen en dat is dat de koopdruk wegvalt. En wanneer gebeurt dat? Inderdaad, als de totale waarde van SVXY en XIV quasi nul is geworden en er dus helemaal niets meer te kopen valt. Dat is exact wat er gebeurd is. Wanneer dit dan ook nog eens nabeurs plaatsvindt, is de liquiditeit er niet meer om dit op een ordentelijke manier op te vangen met forse koersuitslagen tot gevolg.

De koopdruk van heel gebeuren zien we in onderstaande grafiek.

De waarde van één XIV aandeel bedroeg na deze slachtpartij minder dan 5$. De eigenaar (Credit Suisse) heeft besloten om de stekker eruit te trekken. Op 20 februari stopt het aandeel definitief en krijgen de resterende aandeelhouders het bedrag dat over is, teruggestort. SVXY gaat verder en hoopt uiteraard dat een deel van de XIV-beleggers zal overstappen naar hen.

En zo is een einde gekomen aan een sprookje waarin iedereen rijk dacht te worden en dit voor lange tijd ook daadwerkelijk aan het worden was. Deze beleggers hebben over het hoofd gezien dat een grote potentiële winst ook gepaard gaat met grote risico's. Aan bepaalde wetten valt nu eenmaal niet te tornen.

Dat dit op een dag ging gebeuren, stond in de sterren geschreven. Een black swan is genoeg om de VIX te laten exploderen en hiermee het lot van deze short VIX futures producten te beslechten. Wat mij wel verbaasd heeft, is dat dit kon gebeuren met een relatief bescheiden verlies op de aandelenmarkt van 4% à 5%. Ik had gedacht dat een daling van een grotere orde nodig zou zijn, maar een lage VIX-stand in combinatie met eens stevig aan de boom schudden, volstaat blijkbaar...

Met heel dit gebeuren, heeft zich een miljarden transfer van de shorters naar de long futures eigenaars plaatsgevonden. Uiteindelijk dan toch... Benieuwd of de kleine particuliere belegger nadat hij zijn wonde heeft gelikt opnieuw zoals hiervoor massaal zal instappen in dit soort erg risicovolle producten. Ik denk het wel. Daar zal wel wat tijd overgaan, maar als SVXY opnieuw enkele goede beurswinsten zal neerschrijven, wordt het risico vlug vergeten en vooral het opwaarts potentieel als te aantrekkelijk bevonden om van deze honingpot af te blijven.

Reacties

Een reactie posten