2017 was een uitstekende beursjaar voor de short volatiliteitsbelegger, maar zal geen herhaling krijgen in 2018.

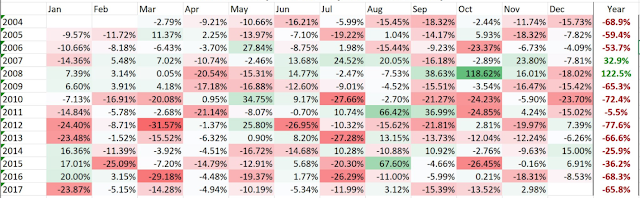

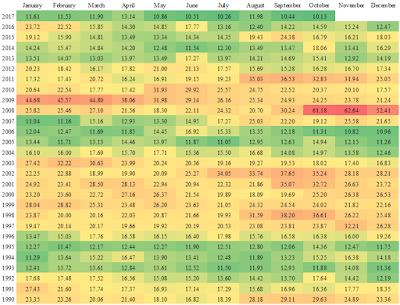

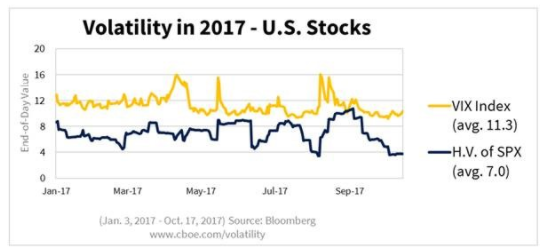

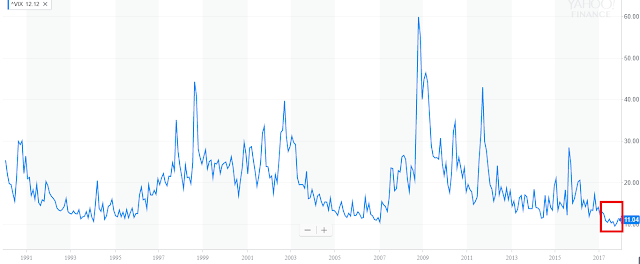

2017 was in vele opzichten een bijzonder jaar. Zeker voor de volatiliteitsbeleggers was het een grand cru jaar. Het hele jaar door een sterke contango in combinatie met een lage, en steeds lager gaande VIX. Zowat de ideale combinatie om uitzonderlijke winsten neer te schrijven. Op de lange termijn grafiek van de VIX is het jaar 2017 aangeduid met een rood rechthoekje. Het was een jaar waar de aandelenmarkt rustig de weg hoger zocht. De opgaande markt met amper beweeglijkheid leidde ertoe dat de VIX het hele jaar door op bodemkoersen zich kon handhaven. De belegger in short VIX-futures konden dan ook met rijkelijk gevulde champagneglazen het nieuwe jaar inzetten. De Europese aandelenmarkt won gemiddeld 10%, de Amerikaanse markt deed het beter met +20%, maar de echte dikke winsten zaten in de zaken van de short volatiliteitsbelegger met +160% in de SVXY en XIV etp's. Wie dergelijke rendementen kan voorleggen op een nieuwjaarsreceptie heeft gegarandeerd de luisteraars op